Nền kinh tế toàn cầu đa tốc độ mang đến những tác động rõ rệt của lạm phát và gia tăng lãi suất đối với một số thị trường. Trong đó, các trải nghiệm tiếp tục được đề cao hơn các mặt hàng mua sắm, bởi nhu cầu du lịch bị kìm hãm trước đó, song song với những ưu tiên thay đổi không ngừng của người tiêu dùng.

Vừa qua, Viện Kinh tế Mastercard đã công bố dự báo thường niên cho năm 2023, cho thấy tác động của một nền kinh tế toàn cầu mới đa tốc độ đến sự phát triển chung và hành vi chi tiêu của người tiêu dùng. Báo cáo “Triển vọng Kinh tế 2023” dựa trên hai nguồn dữ liệu công khai và độc quyền kết hợp cùng các mô hình đánh giá các hoạt động kinh tế khác. Báo cáo tập trung vào bốn chủ đề sẽ tiếp tục định hình môi trường kinh tế thế giới, bao gồm: lãi suất và giá nhà ở tăng cao, mức giao dịch giảm sút đi kèm thói quen cân nhắc khi mua sắm, yếu tố giá cả và lựa chọn ưu tiên, những cú sốc kinh tế và hình thức đa kênh.

Những phát hiện chính bao gồm:

– Sau nhiều năm diễn ra cơn sốt nhà ở, lãi suất cao hơn được dự đoán sẽ siết chặt các chi phí sinh hoạt, thay đổi cách chi tiêu của người tiêu dùng nói chung. Tại các quốc gia phát triển, chi tiêu liên quan tới nhà ở được dự kiến sẽ giảm khoảng 4,5% xuyên suốt năm 2023, rơi xuống dưới mức trước đại dịch.

+ Bắc Mỹ (NAM) – Nhu cầu tiêu dùng tăng bất chấp xu hướng chung.

+ Mỹ Latinh và vùng Caribe (LAC) – Tại Brazil, tỷ trọng chi tiêu liên quan đến nhà ở đã giảm 1,1 điểm phần trăm vào năm 2022 so với năm 2019.

+ Châu Âu (EUR) – Tại Vương quốc Anh, tỷ trọng chi tiêu liên quan đến nhà ở đã giảm 1,4 điểm phần trăm vào năm 2022 so với năm 2019.

+ Châu Âu (EUR) – Tại Vương quốc Anh, tỷ trọng chi tiêu liên quan đến nhà ở đã giảm 1,4 điểm phần trăm vào năm 2022 so với năm 2019.

+ Đông Âu, Trung Đông và Châu Phi (EEMEA) – Tại Nam Phi, tỷ trọng chi tiêu liên quan đến nhà ở đã giảm 1 điểm phần trăm vào năm 2022 so với năm 2019.

+ Châu Á – Thái Bình Dương (AP) – Tại Thái Lan, tỷ trọng chi tiêu liên quan đến nhà ở đã giảm 1,5 điểm phần trăm vào năm 2022 so với năm 2019.

– Những khoản chi tiêu thiết yếu được dự đoán vẫn giữ mức ổn định trong lạm phát, người tiêu dùng sẽ hướng tới những thương hiệu có giá cả hợp lý và giá trị sử dụng cao. Trong năm nay, tần suất mua hàng trực tiếp tại các cửa hàng tạp hóa của người tiêu dùng toàn cầu tăng 31% so với năm 2019 – phần nào nhằm giảm lãng phí lương thực – trong khi mức chi tiêu trung bình cho mỗi lần mua hàng trực tiếp giảm khoảng 9%.

+ Bắc Mỹ (NAM) – Chi tiêu của người tiêu dùng vẫn tăng bất chấp xu hướng chung.

+ Mỹ Latinh và vùng Caribe (LAC) – Tính đến tháng 9 năm 2022 tại Mexico, tần suất mua sắm trực tiếp tại cửa hàng tạp hóa tăng 81,4% so với tháng 9 năm 2019, nhưng mức chi tiêu cho mỗi lần mua sắm ít hơn 22%.

+ Châu Âu (EUR) – Tính đến tháng 9 năm 2022 tại Đức, tần suất mua sắm trực tiếp tại cửa hàng tạp hóa tăng 23,1% so với tháng 9 năm 2019 nhưng mức chi tiêu cho mỗi lần mua sắm ít hơn 14,5%.

![VI_Mastercard_Economy 2023_IMG 02E23-Social_Graphics_as at 08 Dec 22[2]-2](http://www.phunungaynay.vn/wp-content/uploads/2022/12/VI_Mastercard_Economy-2023_IMG-02E23-Social_Graphics_as-at-08-Dec-222-2-e1672165948246.png) + Đông Âu, Trung Đông và Châu Phi (EEMEA) – Tính đến tháng 9 năm 2022 tại các Tiểu Vương quốc Ả Rập Thống nhất, tần suất mua sắm trực tiếp tại cửa hàng tạp hóa tăng 28% so với tháng 9 năm 2019 nhưng mức chi tiêu cho mỗi lần mua sắm ít hơn 21,4%.

+ Đông Âu, Trung Đông và Châu Phi (EEMEA) – Tính đến tháng 9 năm 2022 tại các Tiểu Vương quốc Ả Rập Thống nhất, tần suất mua sắm trực tiếp tại cửa hàng tạp hóa tăng 28% so với tháng 9 năm 2019 nhưng mức chi tiêu cho mỗi lần mua sắm ít hơn 21,4%.

+ Châu Á – Thái Bình Dương (AP) – Tính đến tháng 9 năm 2022 tại Indonesia, tần suất mua sắm trực tiếp tại cửa hàng tạp hóa tăng 35% so với tháng 9 năm 2019 nhưng mức chi tiêu cho mỗi lần mua sắm ít hơn 3,1%.

– Các hộ gia đình thu nhập thấp sẽ chịu sức ép lớn khi giá thực phẩm và năng lượng chiếm tỉ trọng lớn hơn trong chi phí tiêu dùng. Từ năm 2019 đến năm 2022, các khoản chi tiêu không thiết yếu của các hộ có thu nhập cao ghi nhận mức tăng trưởng gần gấp đôi so với các hộ có thu nhập thấp. Tuy nhiên, lạm phát sẽ góp phần thu hẹp khoảng cách này lại. Viện Kinh tế dự báo áp lực lạm phát sẽ suy giảm vào năm tới, với tỷ lệ lạm phát trung bình của các nền kinh tế phát triển giảm từ 7,1% qua từng năm trong quý 4 năm 2022 xuống còn 3,1% qua từng năm trong quý 4 năm 2023.

+ Bắc Mỹ (NAM) – Tại Mỹ, giai đoạn 2019 – 2022, các khoản chi tiêu không thiết yếu tăng 60,2% đối với nhóm chủ thẻ hạng sang và 24,6% đối với nhóm chủ thẻ thường, cách biệt 36 điểm phần trăm.

+ Mỹ Latinh và vùng Caribe (LAC) – Tại Cộng hòa Dominica, giai đoạn 2019 – 2022, các khoản chi tiêu không thiết yếu tăng 138,9% đối với nhóm chủ thẻ hạng sang và 93,6% đối với nhóm chủ thẻ thường, cách biệt 45 điểm phần trăm.

+ Châu Âu (EUR) – Tại Pháp, giai đoạn 2019 – 2022, các khoản chi tiêu không thiết yếu tăng 88,8% % đối với nhóm chủ thẻ hạng sang và 45,7 đối với nhóm chủ thẻ thường, cách biệt 43 điểm phần trăm.

+ Châu Âu (EUR) – Tại Pháp, giai đoạn 2019 – 2022, các khoản chi tiêu không thiết yếu tăng 88,8% % đối với nhóm chủ thẻ hạng sang và 45,7 đối với nhóm chủ thẻ thường, cách biệt 43 điểm phần trăm.

+ Đông Âu, Trung Đông và Châu Phi (EEMEA) – Tại Kenya, giai đoạn 2019 – 2022, các khoản chi tiêu không thiết yếu tăng 43,5% đối với nhóm chủ thẻ hạng sang và 4,3% đối với nhóm chủ thẻ thường, cách biệt 39 điểm phần trăm.

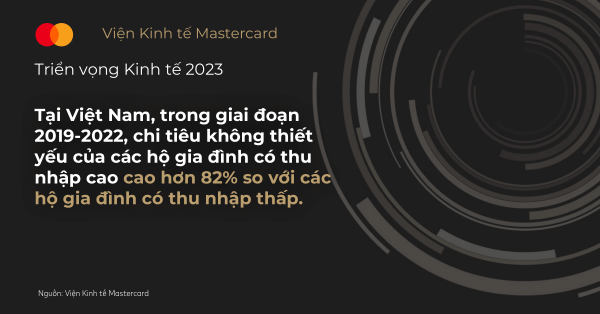

+ Châu Á – Thái Bình Dương (AP) – Tại Việt Nam, giai đoạn 2019 – 2022, các khoản chi tiêu không thiết yếu tăng 124,9% đối với nhóm chủ thẻ hạng sang và tăng 43,3% đối với nhóm chủ thẻ thường, cách biệt 82 điểm phần trăm.

– Các doanh nghiệp có sự hiện diện đa kênh có khả năng giữ vững ổn định cao hơn trước những cú sốc kinh tế nhờ khả năng tiếp cận khách hàng tại bất cứ kênh mua sắm nào. Phân tích chỉ ra rằng sự hiện diện đa kênh giúp tăng 6% doanh số bán hàng của ngành bán lẻ trong năm 2022. Trong giai đoạn giãn cách, các nhà hàng với quy mô lớn và nhỏ đã tránh được việc mất đi khoảng 31% doanh thu nhờ áp dụng hình thức hình thức đa kênh. Tương tự, các doanh nghiệp thời trang nhỏ áp dụng bán hàng đa kênh cũng tăng trưởng nhanh hơn 10% so với các thương hiệu chỉ bán hàng trực tuyến và 26% so với các thương hiệu chỉ bán tại cửa hàng.

Xem toàn văn báo cáo “Chuyển đổi Ví tiền: Thói quen chi tiêu mới của người tiêu dùng” tại đây. Xem các báo cáo khác của Viện Kinh tế Mastercard tại đây.

Lam Lam

{kind=link}